“细分赛道破局消费逻辑迭代”

2026年2月,恰逢穆斯林传统节日斋月,在多个穆斯林消费者集中的国家,品牌纷纷开展火热促销活动,销售额实现一定增长,但未达到市场预期的火爆程度。

从平台总销售额看,市场集中度持续提升。美国以约42亿元人民币的销售额继续稳居第一;马来西亚销售额实现显著攀升,达约32.6亿元人民币,位列第二;泰国以约14.26亿元人民币的销售额紧随其后,三者共同构成当前TikTok电商的美妆核心消费阵营。

在美妆个护品类中,马来西亚以约15.05亿元人民币的销售额登顶,泰国以约10.46亿元人民币的销售额位列其后,美国则以约5.2亿元人民币的销售额排名第三。尽管三国排名有所变动,但仍稳居前三,构成了TikTok电商中最成熟、商业转化效率最高的美妆核心消费市场。

不同于以往泛化的趋势表达,本月全球美妆市场彻底告别同质化内卷,呈现出五大鲜明且深刻的细分变革,从需求逻辑到消费行为,从产品形态到场景适配,均发生了突破性迭代。

其中,美国眼部护理打破传统护肤认知,从单纯的护肤属性转向妆前基建定位,通过眼膜品类实现眼下肌肤的物理平整,精准适配本土消费者对深邃、聚神妆容的核心需求,这种“以护促妆”的消费诉求,让眼膜逐渐成为与妆前乳功能互补、地位相当的妆前必备单品。

而菲律宾美白需求已进入原子化拆解阶段,摆脱面部全身美白的模糊定位,转向腋下、指尖等局部肤色纠偏,深挖细节处的精致溢价,彰显当地消费者对美白护理的极致追求。越南口腔护理则突破单纯的健康防护边界,延伸至社交场景,刮舌器作为“社交气味防御”的核心单品,成为消费者维持近距离社交舒适感的关键。

马来西亚涌现穿戴式医美新需求,轻量级物理塑形产品凭借即时可见的使用反馈,成为驱动消费者复购的核心动力;巴西、泰国则呈现双极分化的消费格局,中产溢价与极致性价比实现断裂式共存,中间价格带市场持续萎缩。这些趋势不仅重构了各国美妆消费市场的竞争逻辑,更打破了传统出海爆款思维,为中国美妆品牌出海指明了精准破局的方向。

关于各国的细分趋势,用户说本期联合数说故事及旗下TikTok数据专业分析平台Gloda,深度解构六大市场动态,继续为中国品牌出海提供趋势洞察与实战指南。

美国

底妆凭证前置,眼部护理转基建

2026年2月,美国TikTok平台的总销售规模达到6.1亿美元(约合人民币42.0亿元),销售额依旧持续走低,未出现回暖迹象。

聚焦美妆个护品类,2月美国市场销售额达到0.75亿美元(约合人民币5.20亿元),环比下滑51.68%,结合上个月的48.78%的环比下滑幅度,已连续两个月呈现大幅下滑态势,市场下行压力显著。

从成交商品价格带来看,20美元-50美元区间的产品依旧在成交数量、销售额方面居首位,该价格带销售额占美国2月TikTok美妆个护品类总销售额的52.3%。细分赛道中,美妆类目依旧稳居榜一,但是由于美妆个护品类总体的下滑趋势,各个细分板块几乎也都呈现出下滑的形势。

尽管此前部分强势上榜的韩妆单品已下榜,但韩妆整体在美国市场依旧保持热销势头。其中,Dr.Melaxin品牌的去酸姜黄焕亮喷雾,即便定价高达25.11美元,仍斩获3.4万件的销量;该品牌旗下丰盈多效眼霜、眼膜套装,以38.7美元的高价售出1.7万件,高价高销量凸显韩妆在美国市场的消费者认可度。另一热销韩妆品牌COSRX,则凭借一款肽胶原蛋白水凝胶眼贴突围,以更具性价比的17.9美元定价,同样卖出1.7万件,精准覆盖不同消费层级需求。

韩妆此次上榜的两款核心单品均为眼膜,在美国市场,韩妆眼膜的爆火并非源于护肤心智,而是妆前性能优化。美国消费者对深邃眼妆有近乎执念的追求,但浓重的遮瑕和眼影极易导致干纹和卡粉。他们买眼膜不是为了长期去黑眼圈,而是将其作为一种瞬时平整工具。这种以护促妆的需求,让眼膜从浴室走到了化妆镜前,成为了和妆前乳同等地位的基建单品。

此外,Trate与美妆圈网红itsmaureenkelly联名推出睫毛鸡尾酒管状睫毛膏、睫毛打底套装,依托双方既有知名度提升曝光量,同时搭配直播带货助推转化,最终以28美元定价售出1.8万支,延续眼妆品类的热销势头。

值得关注的是,美宝莲推出的新品润唇膏表现亮眼,以6.99美元的高性价比定价售出2.7万件,跻身热销榜第二位。该新品以24小时顺滑保湿为核心基础功效,叠加提亮效果,同时兼具护唇膏与叠色功能,实现“一支多能”,精准覆盖不同年龄、不同需求的消费人群,成为品类下滑态势中的一抹亮点。

越南

刮舌器爆红?平价美白出圈

越南美妆TikTok市场2月销售额为33279.66亿越南盾(约合人民币9.19亿元),市场回温迹象显著,整体呈现复苏态势。

越南美妆护市场2月销售额为6620亿越南盾(约合人民币1.83亿元),环比大涨206.4%。

越南消费者对高性价比产品的偏好始终明确,其中单价低于5万越南盾的产品销量最高,占比达80.61%;值得注意的是,销售额贡献榜首已从长期占据主导的20万-50万越南盾价格带,切换为50-100万越南盾价格带,该价格带贡献了28.35%的总销售额,可见当地中高端客群正呈现明显的消费升级趋势。细分品类中,美妆、沐浴与身体洗护、香水等多个品类销售额涨幅均超200%,其中鼻子口腔护理品类涨幅最为迅猛,达673.76%,成为本月最大增长亮点。

鼻子口腔护理品类的领涨单品为Inochi刮舌器,以2.3万越南盾的高性价比定价,售出18.7万件,跻身热销榜第三位。其核心卖点为有效清除口腔分泌物,维持口腔菌落生态健康,能清新口气。越南刮舌器的暴增,标志着口腔护理从去痛转向了去味社交。

越南消费者对舌苔清理和菌群平衡的狂热,本质上是对社交距离的焦虑。刮舌器不再是医疗器械,而是一种隐形香水。它不仅仅是为了健康,更是为了在近距离社交中维持一种无味、清爽、不冒犯的空气感。

此前曾有一款贵价牙膏套餐登顶当地热销榜首位,本次平价刮舌器的爆火,进一步印证了越南消费者对不同形态、不同价格带口腔护理产品的高接受度,该赛道仍有较大挖掘空间。

睫毛产品作为越南平价美妆市场的竞争焦点,本期表现依旧亮眼。热销榜前两位均为睫毛单品,分别是LookmeStar和MrSanyes免胶假睫毛,这一现象表明,越南睫毛品类的品牌集中度正持续提升,头部单品的市场竞争力进一步凸显。

此外,越南市场美白需求持续升温,热销前十榜单中,有3款高性价比单品聚焦美白功效。其中,Obaxua有机面膜、Thorakao美白护肤霜均主打天然成分亮白,LUCENBASE则叠加377、水杨酸两大强效美白成分;三者定价分别为3万越南盾、4.6万越南盾、3万越南盾,均聚焦高性价比区间。同时可看出,在美白需求下,面膜类产品更易获得消费者认可,成为美白功效的核心承载形态。

菲律宾

颗粒度内卷,身体美白原子化?

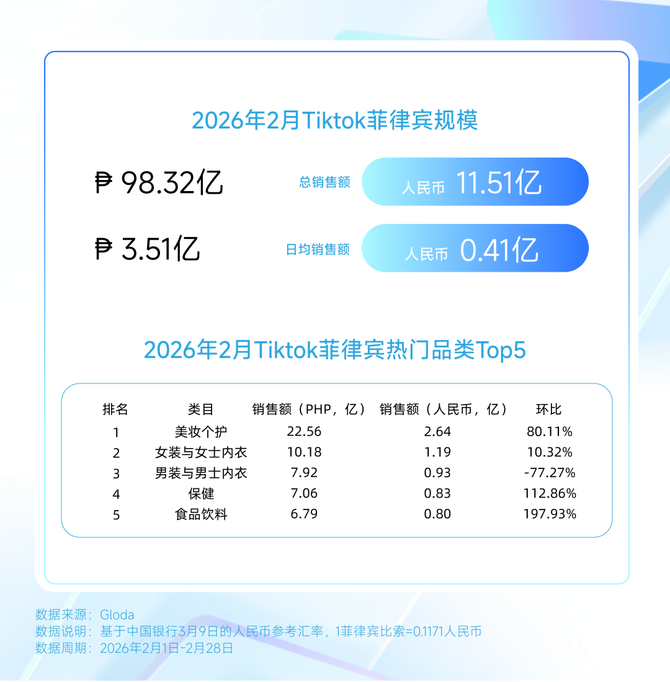

菲律宾TikTok市场2月销售额为98.32亿菲律宾比索(约合人民币11.51亿元),保持着增长态势。

聚焦美妆个护品类,2月菲律宾市场销售额达到22.56亿菲律宾比索(约合人民币 2.64亿元),环比大幅增长80.11%,展现出强劲的市场复苏活力。

从价格带分布来看,菲律宾消费者在2月依旧偏好200菲律宾比索以下的高性价比商品,该价格带的动销商品数量和推广达人数均为最多,市场竞争最为激烈。200-400菲律宾比索带回归销售额主力,销售总额为11.88亿比索,占比为52.66%。

细分品类中,手足及指甲护理虽然市场份额较小,销售额在2375.4万菲律宾比索,但是强势增长,销售额环比增长320.84%,其他细分板块也走势良好,美容护肤、沐浴与身体护理、香水等细分领域的销售额都增长了100%以上,品类整体呈现全面向好态势。

手部护理领域,Masko.OfficialShop小店的5片/10片装套装护手霜上榜,以58菲律宾比索的平价定价,售出19.9万件。该产品除核心保湿功效外,精准贴合菲律宾市场持续热推的美白需求,兼顾实用性与核心诉求,成为手部护理赛道的爆款单品。

纵观本期美妆个护热销榜单,与美白相关的单品占据8席。菲律宾市场对美白的追求已经进入了解剖级阶段,不再满足于面部或全身的模糊概念。从腋下、指关节到护手霜,美白被拆解到了极其微小的颗粒度。这背后反映的是一种细节审判:当大众都在追求全身白时,精致的溢价来自于那些容易被忽视的手部、腋下等阴影区。品牌不应再卖美白精华,而应卖指尖/关节定向美白方案。

例如,2月菲律宾销售额最高的是SaludentPH小店的脱毛膏+芦荟美白凝胶组合装,该组合可一站式满足当地气温回升后,消费者因穿短款服饰而激增的脱毛需求,脱毛后芦荟胶可即时舒缓肌肤,同时添加烟酰胺成分,能够有效改善腋下黑色素沉着,精准击中消费痛点。

2月菲律宾美白品类竞逐中,Dermorepubliq小店表现强势,共有3款主打烟酰胺成分的产品登上榜单,分别是10%烟酰胺+透明质酸精华液、烟酰胺净肤洁面皂,以及10%烟酰胺+3%氨甲环酸+2%熊果苷复合成分单品,定价分别为293、277和451菲律宾比索。这一表现表明,该品牌在中高端美白价格带已获得较高市场认可度,形成了差异化竞争优势。此外,Hikari全肤质焕肤套装依旧保持热销势头。

值得关注的是,从美白产品的消费表现中,可清晰看出当地美白品类在身体护理领域的细分趋势进一步深化:上榜美白单品中,包含Dermorepubliq小店、FeStar小店的身体美白精华,以及CMWORADA的美白身体防晒。这一现象既印证了菲律宾消费者对美白需求的持续狂热,也体现出其对美白护理精细化划分的追求。同时,本次上榜的5款美白单品定价均在200菲律宾比索以上,可见当地消费者对美白产品的付费意愿较高,美白赛道仍是值得深耕的核心领域。

马来西亚

穿戴医美空降?唇部香氛双爆发

2026年2月,马来西亚TikTok平台整体销售规模达到18.69亿马来西亚林吉特(约合人民币35.59亿元),相较于此前多数月份10亿元人民币以上的销售额,实现显著攀升,市场增长势头强劲。

其中,美妆个护品类2月销售额为8.63亿马来西亚林吉特(约合人民币15.05亿元)。在整体波动有限的情况下,本土品牌依旧展现出显著的市场统治力与用户忠诚度,成为支撑类目稳定表现的核心力量。

从价格带结构来看,马来西亚市场呈现出较为均衡的分布特征。10马币以下、10–20 马币及20–40马币三个价格带的销量占比均超过总销量的20%,其中20–40马币区间的产品销量最多。与此同时,200马币以上的高端产品依旧是销售总额贡献最多的区间,而且该区间的销量和销售额也相比之前有了显著的增加,以36.6万件的销量,贡献了5.46亿马币的销售额,占美妆个护总销售额的63.21%,成为市场的核心营收来源。值得注意的是,该区间销量增长幅度远大于销售额增长幅度,可见2月高端区间热销产品多为略高于200马币的中高端单品,并非超高端价位。

本月马来西亚美妆个护市场有两大核心品类爆火,其一为唇部产品,共有3款唇部单品上榜。其中,本土品牌ANAS唇部产品最为热销,该品牌始终主打维生素E、杏仁油等滋养成分,可在维持唇部滋润亮泽妆效的同时,实现深层滋养,贴合当地消费者唇部护理需求。

另外两款上榜唇部产品均来自中国爆款品牌——Glad2Glow和KAXIER:Glad2Glow主打提亮、保湿、润色三效合一,依托VC、VE等经典保湿护理成分润泽唇部,贴合当地长期流行的润泽唇妆趋势;KAXIER则推出爆款天鹅绒哑光唇泥,主打轻盈柔软、慕斯般丝滑的妆效,精准捕捉哑光妆效需求。值得关注的是,这3款唇部产品均为新品,既体现出唇部品类消费者尝鲜意愿高、易出爆款的特点,也反映出该赛道竞争日趋激烈的市场现状。

其二为香氛相关品类,本次同样有3款香氛类单品上榜,彰显当地消费者对香氛生活化的高度偏爱。其中,SUISCO香体沐浴露以6.7马币的极高性价比,斩获16.2万件的销量;V.V.LOVE爆红香水以11马币的高性价比售出11万件;定价相对较高的PerfumeParadiseHQ香水,也以40.9马币的价格卖出9.6万件,可见不同价格带的香氛产品均能获得市场认可。

此外,I.MYV型提拉面膜首次登榜便跻身榜单第三位,售出19.6万件,揭示了消费者对即时物理效果反馈的渴求。该产品凭借可重复利用的核心优势,精准满足消费者拉伸鼻唇沟、鼻翼间隙及瘦脸等细分需求。这种可重复利用的提拉面膜提供了一种穿戴式安全感。它介于护肤品和医美仪器之间,利用物理张力给消费者一种我正在对抗地心引力的即时心理补偿。这种看得见、感觉得到的物理约束力,比虚无缥缈的活性成分更能驱动复购。

同时,当地消费者对植物成分的偏好依旧显著:InaiRepublicHQ推出的清真认证植物染发膏套装持续热销,专注成分养肤的本土品牌Elianto,其轻盈持妆无暇粉底液也成功上榜,进一步印证了天然成分在当地市场的高接受度。

泰国

温和成主流?持妆底妆卖爆

泰国2月TikTok平台销售总规模为66.06亿泰铢(约合人民币14.26亿元)。市场规模长期稳健维持在14亿元人民币以上,展现出极强的市场稳定性。

2月,泰国美妆个护类目实现销售额48.45亿泰铢(约合人民币10.67亿元),环比大涨70.62%,成为平台增长的核心驱动力。

从价格带结构看,泰国消费者对低价产品依然保持高度偏好。100泰铢以下产品售出575.7万件,占总销量的35.34%;但从销售额贡献来看,在当月2000泰铢以上区间的产品首次成为销售额贡献的核心支柱,凭借7.3万件的销量贡献销售额18.68亿泰铢,高端化消费趋势初现,市场价格结构呈现“低价走量、高价创收”的双重特征。

2月的沐浴与身体护理品类销售额环比增长最大,高达319.5%,此外香水上涨110.77%,而美妆领域上涨66.03%,均为值得关注的板块。

品牌及单品层面,本土经典产品SADOER面膜位列热销榜第二位;而此前长期热销的Nownow防水眉笔、YerpallThailand人参面霜则罕见下榜,可见市场单品迭代速度加快。

本月热销榜新登顶单品为KATHYAMREZ金色高光,该单品此前已在泰国TikTok平台上榜,积累了一定知名度;本月凭借买一赠一、附赠美妆蛋的大幅优惠活动,实现销量爆发,以194.16泰铢的定价,斩获46.9万件的销量,成为当月爆款。

“持妆”是本月泰国美妆市场的核心关键词,共有3款单品主打防水持久妆效,分别是LIGHTYOUOFFICIAL小店的净白亮肤DD霜、DAZZLEME_TH小店的定妆喷雾,以及MusicFlowerThailand小店的光感粉底液。这三款产品定价均处于100-150泰铢的中低价格带,反映出随着当地气温逐渐回升,消费者对高性价比、防水持久型底妆的需求显著提升。

此外,本次新上榜的NaturistaTH酸碱平衡茶树洗面奶,以及在泰国市场长期热销的FayDa生物浮游皂,均主打肌肤菌群平衡功效。这一现象表明,“温和、菌群平衡”的产品叙事,在当地护肤品市场具有较高的接受度,成为品牌突围的重要方向。

巴西

霜走红,全线爆发

巴西TikTok市场2月总销售额为0.89亿巴西雷亚尔(约合人民币1.25亿元),展现出强劲的增长活力。

巴西美妆个护品类2月销售额飙升至2745.1万巴西雷亚尔(约合人民币3835.45万元),成为拉动平台增长的重要力量。

从价格结构来看,巴西TikTok美妆个护市场中高端主导格局进一步强化。其中,30-50雷亚尔价格带产品销量最高,达11.4万件;100–500雷亚尔的高价区间,虽仅售出8.8万件,却实现1555.1万雷亚尔销售额,占当月美妆个护总销售额的56.65%,销售额集中度较上月进一步提升,高端化趋势愈发明显。

2月上榜单品中,个人护理电器及仪器的火热态势尤为突出,成为当月核心增长亮点。例如,Dibea.store的无线可充电面部及身体脱毛器,以44.59巴西雷亚尔的定价热卖2.7万件;LANCHILI的光疗颈部面部按摩仪,以34.88巴西雷亚尔的价格售出1.2万件;此外,HALLCOMERCIO的面部按摩滚轮及浴室刮痧板按摩套装,也成功跻身热销榜单,印证了个人护理仪器赛道具备巨大的想象空间。

此外,本月有多款特色新品表现亮眼,精准贴合当地消费需求:其一,Beleza Brasileira的霜新锐上榜,结合巴西本土推崇优美身材的文化特质,精准契合消费者对体型管理的需求,成为美体赛道的新晋热点。

其二,Hidratei小店的植物蛋白护发素,不仅聚焦发丝修护核心需求,更精准捕捉当地多民族发量多、发丝浓密的特点,主打抗静电功效,有效解决消费者日常护理痛点,尽管定价为238巴西雷亚尔,仍斩获0.7万件的销量。

其三,PRINCIPIA的敏感肌肤护理套装,包含清洁凝胶、保湿乳及防晒霜,可一站式解决敏感肌护理需求,精准匹配敏感肌人群诉求,市场接受度良好。

2026年2月,TikTok全球美妆市场多极化格局已然成型,美国、马来西亚、泰国稳居核心阵营,各国消费偏好差异悬殊,但细分需求逐渐清晰,成为穿透市场壁垒的核心密码,也为中国美妆品牌出海划定清晰赛道、敲响竞争警钟。

细分需求之外,值得注意的是,巴西和泰国市场正在出现一个极具代表性的消费新特征:低价产品负责跑量,而2000泰铢、100雷亚尔以上的高端价位,反而成为销售额的真正支柱。

消费结构呈现明显的双极分化——市场不再是橄榄形,而是典型的沙漏形。中间地带正在快速消失。消费者呈现出极端理性的两极消费观:在基础清洁、日常洗护这类刚需品类上极度“抠门”,追求极致性价比;但在代表专业功效、身份认同与自我犒赏的类目上,却愿意为高端护理套装、身体塑形仪器、精准功效产品大方付费。

这也意味着,品牌出海的路径正在收窄:要么做极致性价比的社交耗材,要么做高价值、高溢价的自我犒赏型产品,中间路线越来越难走。

在这样的格局下,出海破局切忌盲目跟风,精准踩中各国市场痛点才是关键。美国市场需锁定20–50美元中高端价格带,眼部护理等专业功效品类仍是突破口,韩妆的成功早已证明,适配本土妆容需求的高价值单品,才能在下行市场中逆势突围。

东南亚市场则要走分层博弈路线,越南、菲律宾主打高性价比,聚焦美白、平价护理赛道,同时紧跟中高端客群升级趋势;马来西亚、泰国走“性价比+高端”双轨路线,植物配方、香氛生活化是流量密码,本土文化适配与合规认证更是不可逾越的门槛。

巴西市场作为潜力黑马,中高端导向明确,个人护理仪器、美体等特色赛道爆发式增长,精准捕捉本土身材管理与温和护理诉求,就能抢占先发优势。

对中国出海品牌而言,单一爆款逻辑早已失效,核心竞争力在于平衡全球趋势与本土适配。唯有洞察各国消费肌理,不盲目跟风、不忽视差异,才能突破增长瓶颈,实现从“产品出海”到“品牌出海”的质的跨越

作者 | 李大饼

编辑 | 江小羊

视觉 | Vi