丽人丽妆失速?若羽臣新引擎显著?水羊持续承压?代理商“冰火两重天”?

Release time:

2025-07-31

惟改革者进,

惟创新者强,

惟改革创新者胜。

2024年,随着消费变化和电商渠道竞争白热化,美妆行业增速放缓,中国美妆市场的格局悄然生变,代理商们迎来了前所未有的挑战与机遇。丽人丽妆、宝尊电商、若羽臣、壹网壹创、青木科技、水羊股份……这些耳熟能详的名字,曾在美妆电商黄金时代叱咤风云,是品牌与消费者之间的重要桥梁。

然而,当品牌商加速自建电商团队,直播电商和私域流量悄然崛起,消费者从追逐大牌到不断尝试“小众与个性化”,从简单的线上交易到社交化、沉浸式购物体验,美妆代理商们面临的不仅是市场竞争,还有对自身能力和商业模式的全面挑战。

美妆代理商遇寒冬?

几家欢喜几家愁?

丽人丽妆“遭阿里退货”?

前段时间,A股上市公司上海丽人丽妆化妆品股份有限公司(下文简称“丽人丽妆”)引发了业内广泛关注。其发布公告称,公司第二大股东杭州灏月拟通过协议转让的方式,转让不超过7037.67万股公司股份,即不超过公司总股本的17.57%,完成清仓。杭州灏月为阿里系公司,为此市场上不少从业者戏称“丽人丽妆惨遭阿里退货”。

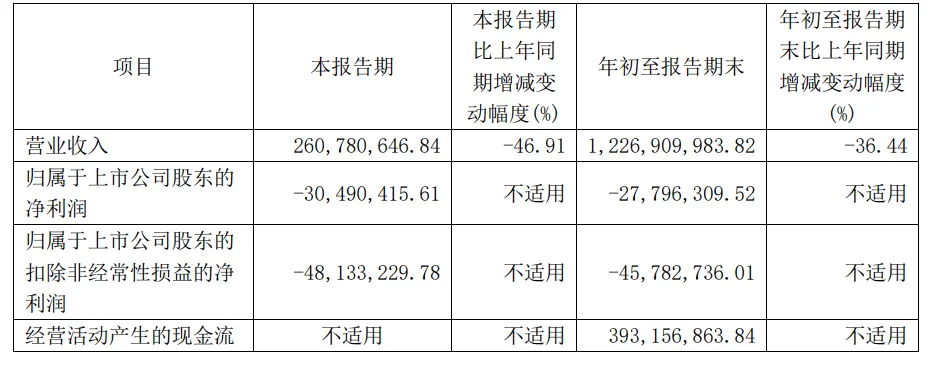

灏月退股原因大概率与丽人丽妆业绩下滑有关。10月29日丽人丽妆发布了2024年Q3财务报告。报告指出,公司Q3实现营收2.61亿元,较去年同期下降了46.91%;年初至报告期末,总营收12.27亿元人民币,同比下降36.44%,净利润则从盈利状态转变为亏损状态。这一数据表明,丽人丽妆正面临严峻的经营挑战。丽人丽妆营收巅峰为2021年,当年营业收入41.55亿元、净利润4.12亿元,此后便呈现下降趋势。

丽人丽妆表示营收下滑主要原因在于与部分韩系品牌终止合作,以及调整部分品牌合作运营模式。此番“阿里退货”在一定程度上也加剧了消费与资本市场对丽人丽妆未来发展的担忧。

美妆代理商不行了?

丽人丽妆业绩下滑并非独例,整个美妆代理商行业都面临着巨大挑战,美业围绕唱衰代理商发展前景的论调逐渐不绝于耳。早些年,随着电子商务的快速发展,美妆企业尤其是品牌商纷纷寻求专业代运营服务来助力快速拓展线上业务。这一趋势推动了美妆代理商领域迅速扩张,众多企业应运而生、强势崛起。

然而,波峰之后进入波谷期也属于自然演变的社会常态法则,以丽人丽妆为代表的代理商发展际遇,似乎就正揭示着该领域的低迷状态。一方面,市场增量空间逐渐缩小,且部分商家逐步建构内部运营团队,妆企对第三方代运营服务需求不再像过去那样迫切和旺盛。

另一方面,行业内竞争越来越“卷”,美妆代理商行业利润率不断下降,经营压力显著上升。与此同时,MCN机构的崛起也吸引了部分品牌商合作,进一步瓜分传统代理商市场份额,美妆代理行业前景变得扑朔迷离。

美妆代理商财报概览:

分化态势显著

不过,诉诸“美妆代理商”不行的论调似乎又过于绝对了。从财报数据看,丽人丽妆营收和利润均出现显著下滑,但其他电商代运营上市公司也有表现出众者,行业整体呈现出明显的分化态势。

例如,整合财报尤其是2024年Q3财报来看,宝尊电商作为领军企业,其营收和利润规模持续领先,亏损同比有所收窄,显示出较强的抗风险能力和业务优化能力。若羽臣则凭借高速增长的营收和利润,成为市场关注焦点。壹网壹创虽营收有所下降,但仍保持稳定的盈利能力。青木股份展现出了强劲的增长势头,营收和归母净利润均实现大幅增长。水羊股份则与丽人丽妆一样均面临较大经营压力,营收和归母净利润均同比下降。

总体而言,上述公司在核心代理业务调整、现金流管理、市场拓展和成本控制等方面表现出了不同的策略和成效,或将加剧行业内部的竞争和分化。接下来,用户说将重点剖析这六大头部美妆代理商,解密美妆代理行业发展现状与趋势。

丽人丽妆

买断模式与韩系品牌失灵?

库存高峰曾达12.61亿!

丽人丽妆成立于2007年,并于2008年推动相宜本草旗舰店在淘宝商城(天猫商城前身)上线,标志着丽人丽妆与品牌方的首次合作。2009年,丽人丽妆在上海和广州建立了仓库,2010年上海总部成立,吸引了卡尼尔、小护士等化妆品品牌。

2010年至2012年,丽人丽妆历经四轮增资,将注册资本从10万元增加至2822.55万元。2012年,阿里正式入股丽人丽妆,同年阿里创投增资持股20%。2012年至2015年,丽人丽妆每年约获得10家品牌商正品授权。

另有数据显示,截至2018年,公司累计获50+品牌正品授权,包括国内外知名品牌希思黎、奥伦纳素、雪花秀、兰芝、施华蔻等。2020年9月29日,丽人丽妆正式登陆A股,随后在美妆领域深耕之际,也逐步向食品、服饰、玩具等其他消费品行业拓展。

丽人丽妆的电商代运营策略以“电商零售模式”为核心,即从品牌方大量采购商品,再通过自身平台转售给消费者。此前,其买断代理模式赋予了公司较强的议价能力,但也带来了库存高积风险。财报数据显示,丽人丽妆库存在2021年达到12.61亿元,2022年虽略有下降至11.23亿元,但公司遭遇了1.39亿元的亏损。

代理模式优化与

品牌矩阵调整

发展至今,丽人丽妆与众多国内外品牌建立了紧密合作关系,建构了丰富的品牌矩阵和多元的品类。如国际品牌雅漾、CLIO、芙丽芳丝、SOFINA、资生堂、旁氏、雪花秀,以及不少国内品牌如韩束、自然堂、PMPM等,涵盖护肤、护发、母婴以及部分日用品等多个美业细分板块。

而随着国内电商渗透率增长放缓,美妆代运营行业来到转型关键节点。丽人丽妆在代理运营模式上也进行了优化,包括线上线下渠道拓展、合作品牌调整、买断运营转向代运营等代理模式转变以及拓宽代理品类等。

在合作品牌方面,丽人丽妆主动与部分品牌终止合作,尤其是在中国市场整体下滑的部分韩系品牌,将资源集中到有发展前景的品牌运营上,降低运营风险。据悉,日韩美妆品牌在该公司曾有着不小的代理占比。早些年日韩品牌风靡中国市场之际的确曾为丽人丽妆带来营收,但近几年却似乎成为了丽人丽妆营收的一大拖累,丽人丽妆相关财报曾表披露,逐步终止合作部分韩系品牌与清库存后,2024年第三季度其库存降至4.32亿元。

合作前景品牌,则主要体现为丽人丽妆对市场护肤趋势把握上,好比近期丽人丽妆与Finecross Co., Ltd.旗下抗光老化专业护肤品牌shaishaishai签署了战略合作协议,成为该品牌中国区总代理,将推动其在中国市场进一步发展。该战略布局也承载着丽人丽妆试图迎合功效护肤、专业护肤等中国消费者护肤需求,以实现业务增长的重要希望。

增长超160%?

加大自有品牌投入

除了代理业务之外,丽人丽妆还积极打造自有品牌以实现业务转型,布局企业第二增长曲线。通过孵化自有品牌,公司通常能够更好地掌控产品研发、生产、库存管理和销售环节,从而促进业务增长。

截至目前,丽人丽妆已推出玉容初、美壹堂、寻味档案和momoup等自有品牌,覆盖敏感肌肤、情绪肌肤、婴童、美妆用具和食品等多个领域。数据显示,2024年上半年,其自有品牌销售收入同比增长超过160%。而从研发投入上也足见丽人丽妆发展自有品牌的野心。数据显示,2024年上半年,丽人丽妆研发费用高达1177.2万元,同比2023年同期的540.76万元显著增长了117.69%。不过,自有品牌的收入占该公司整体营业收入的比例仍低于10%,尚未成为主要收入来源。

精细化管理

提升品牌运营效率

建立强大的消费者需求数据库,深入分析消费者行为,以更精准地预测市场趋势,降低获客成本,同时提升顾客忠诚度和复购率,也是丽人丽妆转型求生的关键布局之一。在IT系统方面,公司自主研发的订单管理系统(OMS)、库存管理系统(IMS)和仓库管理系统(WMS)等,提高了订单处理的效率和准确性,优化了库存管理,为消费者提供了更流畅的购物体验。

而利用数据分析和商业智能(BI)系统,丽人丽妆提升了品牌运营效率,降低运营成本,增强市场竞争力。这些升级措施体现着该公司在数字化转型和精细化管理方面的深化投入,或将为丽人丽妆长期发展和建构美妆新发展阶段的强市场竞争力提供坚实基础。

宝尊电商

大而全做重业务构筑强抗险能力

2024年Q3营收双位数增长

宝尊电商2024年12月26日宣布,以15.04万美元的价格回购了14.88万股股份。这一举措在业界引起热议,被视为公司对自身股价价值信心高涨的表现,同时也反映了宝尊电商在商业布局上的深思熟虑。

宝尊的发展历程可分两个阶段。1.0阶段(2007—2016年),2007年开始在中国提供电商解决方案,与阿里巴巴、天猫、京东等建立了合作关系,参与首个“双十一”促销活动,2015年在美国上市,后续建立了电子物流运营。

2.0阶段(2017年至今),宝尊创立了技术创新中心和数字化营销团队,2019年“双十一”订单总额超100亿人民币。2020年赴香港交易所二次上市,进行了内部组织架构改革,设立了宝尊电商(BEC)、宝尊品牌管理(BBM)和宝尊国际(BZI)三大事业群,并逐步降低对天猫渠道的依赖,拓展奢品赛道。

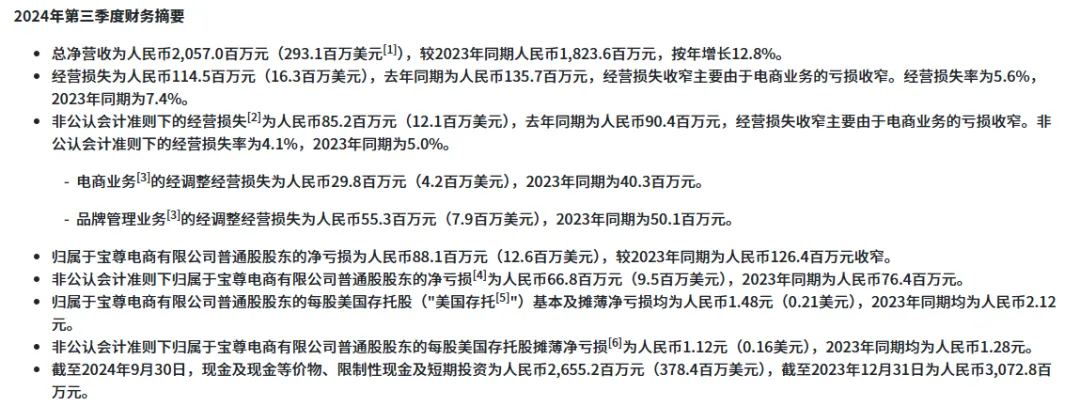

2024年第三季度,得益于电商和品牌管理两大板块的强劲表现,宝尊集团收入逆势实现双位数增长。前三季度净收入达到20.57亿元,同比增长12.8%。宝尊表示,总净营收增长主要由于服务收入增长14.2%。

六西格玛数字化培训

库存管理提效

宝尊电商的业务覆盖了奢品、高端服饰、家居清洁等多个核心品类,并在天猫、京东等平台的市场份额持续增长。同时,宝尊也在唯品会、小红书、得物及快手等平台不断拓展业务,积极探索全渠道实践。其合作的美妆品牌包括雅诗兰黛、LAMER、POLA等。

值得一提的是,宝尊电商颇引以为傲的服务包括其为合作品牌商提供的库存管理解决方案,包括库存优化、物流配送等。在库存管理方面,宝尊电商重点通过其六西格玛培训和全面的精益运营管理体系,推动生成式人工智能工具在业务层面的应用,以助力品牌商优化库存运营效率。

收购GAP中国业务

实施本地化战略

整体来说,宝尊电商的增长核心业务集中于品牌电商服务、品牌管理和全渠道布局。作为一站式电商服务提供商,宝尊电商为品牌提供包括店铺运营、数字营销、IT解决方案和客户服务在内的全方位服务。另在技术创新方面,宝尊电商投资了数字化和AI技术,如智能客服助手“闪智精灵S-Whiz”,以提升服务效率和消费者体验,这或是其增长的关键因素之一。

宝尊电商还注重通过收购或合作管理国际品牌,如GAP中国,实施本地化战略,以更好地适应中国市场。与此同时,在全渠道融合方面,宝尊电商不仅在上述电商平台布局,还积极拓展线下店铺,实现线上线下的无缝连接,增强品牌影响力。品类扩展上,已经将品类从服饰、美妆拓展到家居家装,以满足不同消费者群体的需求,也为其带来了多条营收业务线。

值得关注的是,无论是从服务品牌所归属的品类领域,还是为合作方提供的一站式、全渠道业务服务,又或是支撑其业务高效运转的内部架构,宝尊电商可谓均为“大而全”不断做重的模式,以满足市场泛品牌商运营需求,并为自身构筑了相对较强的市场经济周期抗风险能力,以及持续强化了其市场核心竞争力。

壹网壹创

双轮驱动与加速数字化迎战

三季度业绩波动

净利润同降16.65%

壹网壹创成立于2012年4月6日,并于2019年9月27日上市,是一家专注于电子商务服务的公司。其主营业务是在“电商全域服务商+新消费品牌加速器”双轮驱动下,为品牌提供专业的电子商务零售服务,包括品牌线上服务、线上分销和海外品牌总代等。

壹网壹创的发展经历了从初创单一化到多元化服务的转变。起初,公司以提供电商解决方案为主,随着电商平台的崛起,与天猫、京东等主要平台建立了合作关系,扩展了业务范畴。公司逐步提供店铺运营、数字营销和客户服务等多种电商服务,并通过大数据分析和人工智能等技术创新,提升服务效率和客户体验。

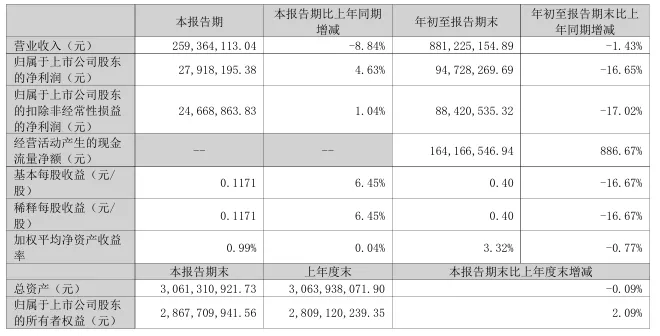

2024年Q3财报显示,壹网壹创前三季度主营收入为8.81亿元,微降1.43%;净利润为9472.83万元,同比下降16.65%;扣非净利润为8842.05万元,降幅为17.02%。第三季度单季度主营收入2.59亿元,同比下降8.84%,但净利润达2791.82万元,增长4.63%;扣非净利润为2466.89万元,微增1.04%,公司财务相对稳健。

深耕多品类

品牌孵化展现新活力

壹网壹创覆盖了美妆、服饰、家居等多个品类,同时在数字营销和物流供应链管理方面也有所涉及。库存管理方面,壹网壹创通过优化库存水平、智能补货系统和库存共享策略,提高了库存利用效率,减少了积压风险。壹网壹创目前已经与宝洁集团、资生堂集团、爱茉莉集团、伊利集团、毛戈平等世界500强、国内外知名企业达成长期、深入的电子商务合作,合作总品牌数近百家。

壹网壹创不仅与知名企业合作,也孵化了自有品牌,“每鲜说”是其重要成果之一。作为健康轻食品牌,“每鲜说”上市首月GMV超400万元,并在618和双11等电商大促中实现快速增长,展现了壹网壹创在品牌孵化和运营方面的强大能力。此外,公司还在积极探索新品牌孵化项目,利用其在品牌管理和新消费品牌加速器方面的优势,推动新兴品牌的发展。

创立子公司

出资200万数字化转型

壹网壹创披露,其第三季度归母净利润增长主要得益于管理效率提升、管理及销售费用减少,政府政策支持带来的经营性奖励增加,以及与联营企业合作深化,推动业绩增长。但毛利率略有下降,主要是线上分销业务占比增加和内容电商服务投入加大所致。

壹网壹创近期在上海成立了全资子公司壹网当先电商公司,出资200万元,业务涵盖数据处理、软件开发等。这一举措体现了公司对电商服务数字化领域的重视,标志着其在数字化转型和市场拓展方面迈出重要一步,或将有助于提升其综合竞争力,优化业务结构,增强市场响应速度,为客户提供更多元化服务,同时为捕捉新兴市场机遇、实现可持续发展提供新平台。

若羽臣

新消费扩张与自有品牌引擎凸显

营收与利润显著增长

若羽臣,即广州若羽臣科技股份有限公司,自2011年成立以来,专注于为全球优质消费品牌提供全方位的数字化解决方案。2015年在新三板挂牌,2020年9月成功登陆A股。公司总部位于广州,形成“广州+上海”双总部格局,业务涵盖母婴、保健品、个护家清、食品饮料等多个领域,并向宠物、美容护肤等高潜力品类拓展。公司为宝洁、Swisse、拜耳等知名品牌提供品牌定位、店铺运营、渠道分销、整合营销等服务,助力品牌线上业务增长。

随着全球数字经济的发展,若羽臣也加快数字化转型,利用大数据和人工智能技术,为品牌提供精准的数字化解决方案。2024年前三季度公司实现营业总收入11.54亿元,同比增长39.25%,净利润为5770.45万元,同比增长71.08%,显示出业务拓展和盈利能力的显著提升。

加码新消费领域

投资KEYiN科技护肤品牌

若羽臣在深交所上市时,公开发行3043万股,募集资金总额为4.63亿元,为后续若羽臣的资本运作和业务发展提供了强有力的资金支持。2025年1月2日主力资金净买入758.72万元,占总成交额3.08%,游资资金净流出934.54万元。说明机构投资者对公司的未来发展持积极态度,认为公司具有良好的投资价值和增长潜力。

在美妆领域,若羽臣对科技护肤品牌KEYiN进行了数千万元的投资,资金主要用于产品研发和实验室建立。值得一提的是,早在2022年若羽臣就对KEYiN启动千万级天使轮融资,并开展了产业技术方向的战略合作。

除此之外,若羽臣还涉足了JUZTLAB草本未来、溯华、布兰德、倍珍保、解你等多个新消费品牌,这些品牌覆盖个人护理、宠物食品、大健康等多个领域。

多品牌战略驱动增长

自有品牌“绽家”崛起

若羽臣去年中期财报显示,品牌管理业务较2023年同期增长了2091.08%。该业务主要采用总代模式,全面负责品牌的全渠道销售运营以及市场营销推广工作,通过销售收入、采购成本及各项费用之间的差额获取利润。品牌管理业务的增长得益于与拜耳康王、强生、艾惟诺Aveeno等品牌的深度战略合作。

除了品牌管理,自2020年起若羽臣还推出了专注于家庭清洁的自有品牌“绽家”,尤其在衣物护理领域取得了显著增长,迅速崛起为公司的第二大业务增长引擎。2024年,“绽家”品牌持续展现强劲势头,不仅品牌声量提升,销售量也同步攀升。在618和双十一等大型促销活动中,“绽家”迅速扩大市场份额,稳居细分品类排行榜前三名。

青木科技

洞悉消费趋势持注增长新活力

营收&利润增势迅猛

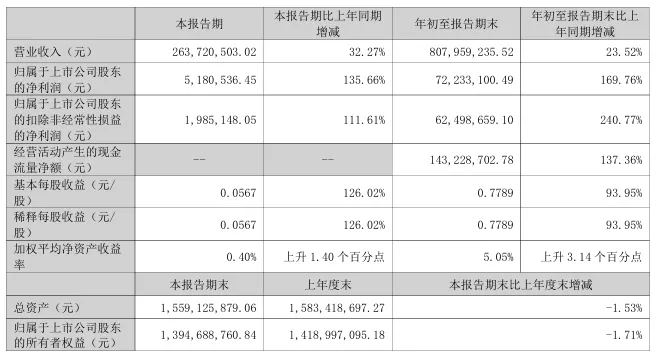

2024年,青木科技股份有限公司(以下简称青木科技)也在财务和业务上均取得显著增长。第三季度营业收入2.64亿元,同比增长32.27%;净利润518.05万元,同比增长135.66%。前三季度总营收8.08亿,同比增长23.52%,显示出强劲的现金流管理能力,营收和利润稳健增长。

青木科技自2009年成立以来,经历了多个关键发展阶段。起初,公司专注于电商代运营服务,深耕鞋服包类目,拓展至国际品牌,成为天猫和京东平台的领先服务商。2014至2016年,通过成立上海公司和延伸品牌数字营销及仓储配送业务线,完善综合服务能力,将技术大数据作为战略业务单元。2017至2019年,确立广州和上海双总部,进入大快消领域,引入多个国际轻奢品牌,服装配饰类目快速增长。

在战略上,青木科技定位为数据和技术驱动的零售服务专家,围绕品牌零售输出整体解决方案,服务多个国内外知名品牌客户,在大服饰行业优势明显。公司构建全渠道IT系统,为品牌商提供专业高效的整体解决方案,建立支持数据化商品运营、流量运营、全链路数字营销、人群运营、客户管理的数据应用体系,提高电商运营效率和效能。

多模式服务美妆品牌成长

青木股份也与多个美妆品牌建立了合作关系,其中包括Filorga菲洛嘉、高露洁、理肤泉以及丹麦高奢自然科技美妆品牌Tromborg。这些品牌中,青木股份为菲洛嘉提供全方位的代运营服务,与高露洁的主要合作模式为电商渠道零售,为理肤泉则提供品牌数字营销服务,同时作为Tromborg的中国总代理,提供分销和零售业务等。整体来看,美妆品牌代理业务也同样是青木科技营收中不可或缺的一部分。

拓展情绪价值玩具

Jellycat贡献强营收?

值得关注的是,财报指出,2024年青木股份业务增长显著,特别是在品牌孵化与管理业务方面,同增了99.03%。这一增长主要得益于公司在健康消费品类如Cumlaude lab、Zuccari等品牌的积极拓展,通过增加新品推广和站内外种草转化,有效提升了品牌声量和生意规模,实现了站内生意规模增长30%以上。

此外,青木科技还引入了高端玩具品牌Jellycat,该品牌作为具有极强情绪价值的高端毛绒玩具,被青木科技汇报了较好业绩与推动了其代运营服务快速增长,并预计将为其带来更多营收。另有数据显示,Jellycat在2023年线上GMV达3.4亿元,同比增长89%,显示出较大的发展潜力。总的来说,这些举措不仅增强了青木科技在电商服务领域的竞争力,也为其未来的增长提供了新动力。

水羊集团

高端化转型持续承压

从御泥坊到多元化拓展

水羊集团是一家科技驱动型企业,专注于新消费品美妆品牌,采取自有品牌与代理品牌双轮驱动策略,2018年2月在A股上市(股票代码:300740)。2024年前三季度,公司报告营业收入30.45亿元,同比下降9.84%;归母净利润为9435.63万元,同比下降47.60%;第三季度营业收入为7.52亿元,同比下降30.87%;归母净利润亏损1143.98万元,同比下降130.41%。

自2006年创立御泥坊品牌以来,水羊经历了从初创到快速成长、调整再到多元、高端化拓展的过程。2006至2010年,凭借御泥坊在电子商务中崛起,成为面膜品类佼佼者;2011至2015年,公司经营波动但保持增长,推出花瑶花、小迷糊等知名品牌;2018年上市后,水羊持续深化品牌建设和市场拓展。

尤其是2019年起,水羊加快内部调整,改造升级御泥坊,推出新品牌HPH,拓展代理业务,与多家海外高端护肤品牌合作。业务涵盖护肤、彩妆和品牌代运营等,形成自主品牌与代理业务双线驱动模式。

2024年Q3财报显示,公司存货为9.2亿元,占运营性资产的41.3%,总资产的22.5%,是经营核心。公司通过第三方合作提供仓储配送服务,自营模式下由快递公司直接发货并处理退换货,经销和代销模式下通过物流公司向经销商和代销商发货。

“CP”模式建构业务核心

水羊汇聚了御泥坊、大水滴、小迷糊、御、VAA及HPH等一系列自有品牌。2018年,公司推出了以数字化为核心驱动力的国际美妆开放平台——水羊国际,创新性地推出了“CP”合作模式,并立志成为全球美妆领域的卓越合作伙伴。截至目前,水羊国际已与超过50个国际品牌建立了合作关系,其中包括KIKO、NESCENS、LUMENE等知名美妆品牌。

前三季度业绩承压

高端化转型挑战重重?

水羊股份近几年尤为重视开展高端化转型,集中资源打造高端品牌,战略性收缩非营利品牌与渠道。转型导致短期内成本增加,尤其在品牌建设和市场投放上费用上升。财报显示,2024年上半年水羊销售费用10.74亿元,同比增长15.86%,远超营收增长的0.14%。

公司收购美国高端护肤品牌Revive、伊菲丹和PA等品牌,虽带来增长动力,但收购成本高,也给财务增加了不小负担。毕竟,新品牌往往需大量资金进行培育和推广,这也或是导致其2024年Q3业绩大幅下滑的关键要素。

挣扎自救?转型求增?

代理商孵化自有品牌能走通?

综合而言,丽人丽妆、宝尊电商、若羽臣、壹网壹创等上述企业迫切采取的系列措施,是美妆代理商行业竞争加剧发展态势下的玩家转型、挣扎缩影,表露出了代理行业艰难的发展现状,正促使着代理商们不得不迈上挣扎自救、转型寻求新增长的求索之路。但上述代理商的布局策略也为美妆代理行业提供了一定的业务调整参考范本。

比如,优化品牌合作,不失为注入新增长活力、稳固业务基础、丰富业务结构的一大手段。且若能精准把握消费趋势引入具备增长前景的品牌、精简发展失速品牌,往往可以实现良性经营。而积极拓展销售渠道,布局与联动线上、线下渠道,拓宽市场,也将进一步增强企业竞争力。

此外,加强数字化建设显然已经成为代理商们的“兵家必争之地”,诸如建立数据库、投资AI技术、构建IT系统等,有望实现代理商的精准营销、提高服务效率、支持数据化运营,从而提升整体运营效率和市场竞争力。

与此同时,孵化自有品牌且不局限于美妆领域,更是上述代理商们的重要战略布局,可降低对代理业务的依赖,增强企业抗风险能力,以及为代理商们注入新血液。而且,成功孵化自有品牌,还能借此提升企业行业地位和知名度,增强市场影响力和话语权,吸引更多合作伙伴和消费者。

不过,孵化自有品牌需要大量的初始投入,对于资金实力较弱的企业来说,将面临较大资金压力。加之美妆市场竞争激烈,众多成熟品牌已经占据了一定的市场份额和消费者心智,新孵化的自有品牌要在众多竞争对手中脱颖而出,还将面临重重市场竞争压力与挑战难度,要想通过自有品牌实现自救,还需代理商们在深入思考、挖掘消费市场空白,精准洞察用户心智与自身竞争优势,打造差异化竞争壁垒等维度下苦功夫。

Shanghai Language Analysis Information Consulting Co., Ltd.

Shanghai Semantic Analysis Information Consulting Co., Ltd.

Guangzhou Language Analysis Information Consulting Co., Ltd.

Guangzhou Semantic Analysis Information Consulting Co., Ltd.

Skin Care Bear: 18122409942

Custom Bear: 18922310451

Business Bear: 18924070665

Word of Mouth Bear: 13585915164

Data Bear: 15901663558

No.30 Huaxia Road, Tianhe District, Guangzhou 2310

©COPYRIGHT 2024 Guangzhou language analysis information consulting co., ltd. ALL RIGHTS RESERVED

Website Construction: Power of Chinese Enterprises